本网课视频提供免费试看:/Ebook/991027.html

(点击开通年卡VIP会员,数万种资料免费使用)

课程简介

本书是戴德明、林钢、赵西卜《财务会计学》(第12版)的笔记和课后习题(含考研真题)详解。本书遵循该教材第12版的章目编排,共分为15章,每章由三部分组成:一部分为复习笔记(含知识框架),总结本章的重难点内容;第二部分为课(章)后习题详解,对该教材的所有习题进行了详细地分析和解答;第三部分为考研真题与典型题详解,精选部分名校近年的考研真题,并针对该教材的重难点相应整理了典型题,并进行了详细地解答。

课程目录

一章 总 论

1.1 复习笔记

1.2 课后习题详解

1.3 考研真题与典型题详解

第二章 货币资金

2.1 复习笔记

2.2 课后习题详解

2.3 考研真题与典型题详解

第三章 存 货

3.1 复习笔记

3.2 课后习题详解

3.3 考研真题与典型题详解

第四章 金融资产(上)

4.1 复习笔记

4.2 课后习题详解

4.3 考研真题与典型题详解

第五章 金融资产(下)

5.1 复习笔记

5.2 课后习题详解

5.3 考研真题与典型题详解

第六章 长期股权投资

6.1 复习笔记

6.2 课后习题详解

6.3 考研真题与典型题详解

第七章 固定资产

7.1 复习笔记

7.2 课后习题详解

7.3 考研真题与典型题详解

第八章 无形资产与投资性房地产

8.1 复习笔记

8.2 课后习题详解

8.3 考研真题与典型题详解

【试读部分内容】

一章 总 论

1.1 复习笔记

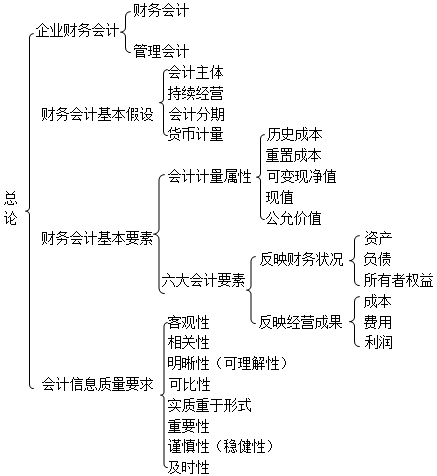

【知识框架】

【本章概要】

本章梳理了总论的相关知识,重要程度三颗星。

本章须记忆和理解的考点包括:企业财务会计、企业会计准则、财务会计基本假设、财务会计基本要素、会计信息质量要求。

本章的重点包括:对企业会计信息的需求、企业财务会计的特点、财务会计的基本假设及基本要素、会计信息的质量要求。

本章极容易出概念题、简答题、论述题,应予以掌握。

【核心考点】

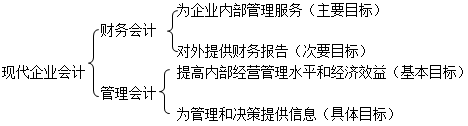

考点一 企业财务会计 ★★

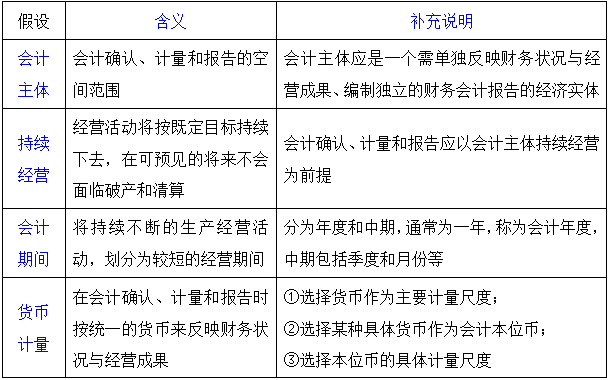

考点二 财务会计基本假设 ★★★(见表1-1)

表1-1 财务会计基本假设

【注意】按照新企业会计准则,权责发生制是会计确认、计量的基础。权责发生制也称为应计制,它要求对会计主体在一定期间内发生的各项业务,以是否取得经济权利、是否承担经济责任为标准,决定资产、负债、收入(广义)和费用(广义)的确认。

考点三 财务会计基本要素 ★★★

1会计要素核算应解决的主要问题

(1)会计确认

以权责发生制为前提,可以分为初始确认、后续确认与终止确认。

(2)会计计量

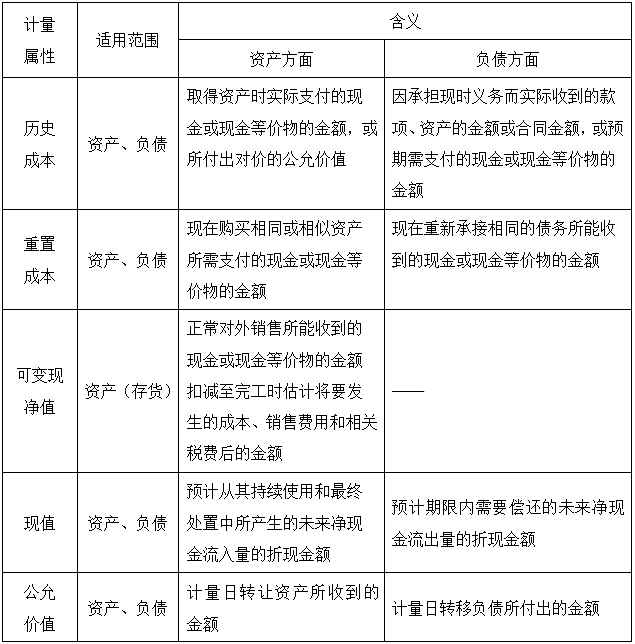

主要是货币计量。会计计量属性如表1-2所示。

表1-2 会计计量属性

【注意】企业在计量时,一般应采用历史成本,若需采用其他计量属性,应保证相关金额能够可靠地取得。

(3)会计记录

广义的会计记录是填制记账凭证,其依据(前提)是取得原始凭证,基础是设置会计科目,方法是登记账簿。

相关资料推荐:

戴德明《财务会计学》(第12版)全套资料【笔记+题库】